Elle désigne une entreprise française qui ne parvient plus à payer ses dettes. On parle souvent de faillite dans les termes suivants : banqueroute, cessation de paiements, insolvabilité, redressement judiciaire, dissolution, liquidation judiciaire, procédure collective, sauvegarde, radiation, dépôt de bilan.

Environ la moitié des nouvelles entreprises ont réussi à poursuivre leurs activités après cinq ans d’existences, tandis qu’un tiers seulement a tenu jusqu’à dix ans.

Déclaration de Dépôt de bilan

Une société est en faillite lorsque le passif devient supérieur à l’actif. L’entité commerciale se retrouve surendettée et ne peut plus payer ses dettes. La faillite peut être aussi déclenchée par un créancier externe suite à une poursuite.

Suite à une cessation de paiement, l’entreprise (EURL, SARL, SA, SNC, SCS, SCA, SAC) a un délai de 45 jours pour effectuer un dépôt de bilan auprès du greffe du tribunal de commerce dont dépend le siège social de l’entreprise. C’est le dirigeant de l’entreprise qui doit effectuer la déclaration. En cas de manquement, sa pourra responsabilité pourra être engagée et il peut être poursuivi pour faute de gestion. Le risque pour le gérant est d’être condamné à titre personnel et de devoir prendre en charge les dettes.

Le dépôt de bilan a pour effet immédiat de bloquer toutes les actions de recouvrement (fournisseurs, organismes, etc …). Il entraîne l’ouverture d’une procédure de redressement ou de liquidation judiciaire suivant la décision des juges des tribunaux de commerce.

Leur décision est donnée en fonction de l’analyse de tous les éléments figurant au bilan et du contexte économique.

- le redressement judiciaire est destiné à permettre la poursuite de l’activité de l’entreprise en trouvant la solution la plus viable de reprise, pour maintenir l’emploi et apurer le passif dans le cadre d’un plan arrêté par jugement à l’issue d’une période d’observation.

- la liquidation judiciaire est le fait de liquider le bilan d’une entreprise pour rembourser au maximum les créanciers. Quand un dirigeant est acculé par les dettes et qui ne voit aucune perspective de redressement, il doit envisager la liquidation judiciaire. Il doit déposer son bilan au tribunal de commerce. Il sera convoqué par le tribunal pour une première audience préliminaire d’ouverture de la procédure où seront nommés les différents organes : le mandataire liquidateur de l’entreprise, le commissaire priseur, le juge commissaire pour surveiller le bon déroulement de la procédure. Suite à liquidation, la société est fermée et n’a plus d’existence juridique. On parle de radiation de l’entreprise dans le Registre du commerce et des sociétés.

Qu’arrive-t-il aux créanciers lors d’un dépôt de bilan ?

En tant qu’investisseur, posséder des actions ou des obligations d’une entreprise qui fait faillite peut être éprouvant pour les nerfs. Et dans certains cas, les pertes sont inévitables. Mais cela ne signifie pas pour autant que vos investissements sont totalement sans valeur. Le montant que vous recevrez en cas de faillite dépendra fortement de la catégorie de créance à laquelle vous appartenez et du type de faillite en question. Voici une hiérarchie des personnes qui sont payées en premier en cas de faillite d’une entreprise :

- Les créanciers garantis (généralement les banques ou les prêteurs hypothécaires).

- Les détenteurs d’obligations.

- Les actionnaires privilégiés.

- Les actionnaires.

L’assurance crédit pour se protéger du Dépôt de bilan

Les comptes débiteurs peuvent être la partie la plus vulnérable d’une entreprise, qu’elle soit petite ou grande. Par exemple, la plupart des entreprises assurent leur équipement, leur usine et leurs actifs. Elles ne protègent pas le paiement de leurs ventes, qui peut représenter en moyenne 40 à 45 % de leurs actifs. Heureusement, il existe un moyen pour les entreprises de se protéger contre le risque que le client ne paie pas, c’est l’assurance crédit.

L’assurance-crédit couvre le non-paiement des dettes commerciales qui découlent de l’insolvabilité (mise sous séquestre, liquidation, administration et faillite) et de la défaillance prolongée, tant ici dans notre région qu’à l’étranger.

Les principaux avantages de l’assurance-crédit sont les suivants :

- Protection des créances : le non-paiement d’une dette due par un client expose une entreprise à un risque élevé qui pourrait entraîner une perte de rentabilité et nuire à la trésorerie. Comme le poste clients est protégé, le risque de dépôt de bilan est réduit.

- Aide à la gestion du risque de crédit : la base de données et les connaissances étendues des assureurs crédit sur les entreprises locales et internationales aident à la gestion du crédit des clients.

- Réduction des coûts : en utilisant l’assurance-crédit, les entreprises économisent des dépenses telles que : informations, analystes, frais de recouvrement, provisions pour créances douteuses.

- L’utilisation de l’assurance-crédit pour les besoins de financement : les institutions financières voient d’un bon œil la garantie des créances d’une entreprise. Parmi les avantages, on peut citer un financement accru pour l’assuré, des conditions de financement confortables et de meilleurs ratios de financement dans le bilan.

- Augmentation des revenus et de la rentabilité : l’assurance-crédit des clients domestiques et internationaux contribue souvent à l’augmentation des ventes qui ne seraient pas nécessairement réalisées en l’absence de garantie impayés. Dans certains cas, l’assurance-crédit permet aux entreprises de vendre à des conditions prolongées et de vendre à des clients auxquels elles n’avaient pas vendu auparavant en raison d’un manque d’informations sur cette entreprise.

- Accès à des services professionnels de recouvrement de créances : dans le cadre de la plupart des polices, les assureurs-crédit contribuent au coût du recouvrement des créances assurées.

L’affacturage pour obtenir de la liquidité tout en se protégeant des impayés

L’affacturage des factures peut être aussi une excellente solution pour la gestion de votre trésorerie et pour vous protéger des mauvais payeurs. Le fonctionnement est très simple, une entreprise vend ses factures à une société d’affacturage. Le factor comblent le fossé entre les retards de paiement et les besoins urgents de trésorerie. Il propose un paiement anticipé en fonction du montant dû à vos créances et de votre secteur d’activité.

La société d’affacturage évaluera la solvabilité de vos comptes clients. Elle vous proposera ensuite un paiement anticipé rapide pour augmenter votre trésorerie et vous fournir un fonds de roulement. Vos clients recevront ensuite une notification qui les informera des dates d’échéance. Les factors recouvreront la dette, et votre entreprise recevra le solde restant moins le montant déjà acquis et les frais de service de factoring. Ce système vous assure donc un flux de trésorerie régulier et un fonds de roulement suffisant pour gérer vos opérations quotidiennes et couvrir vos besoins immédiats.

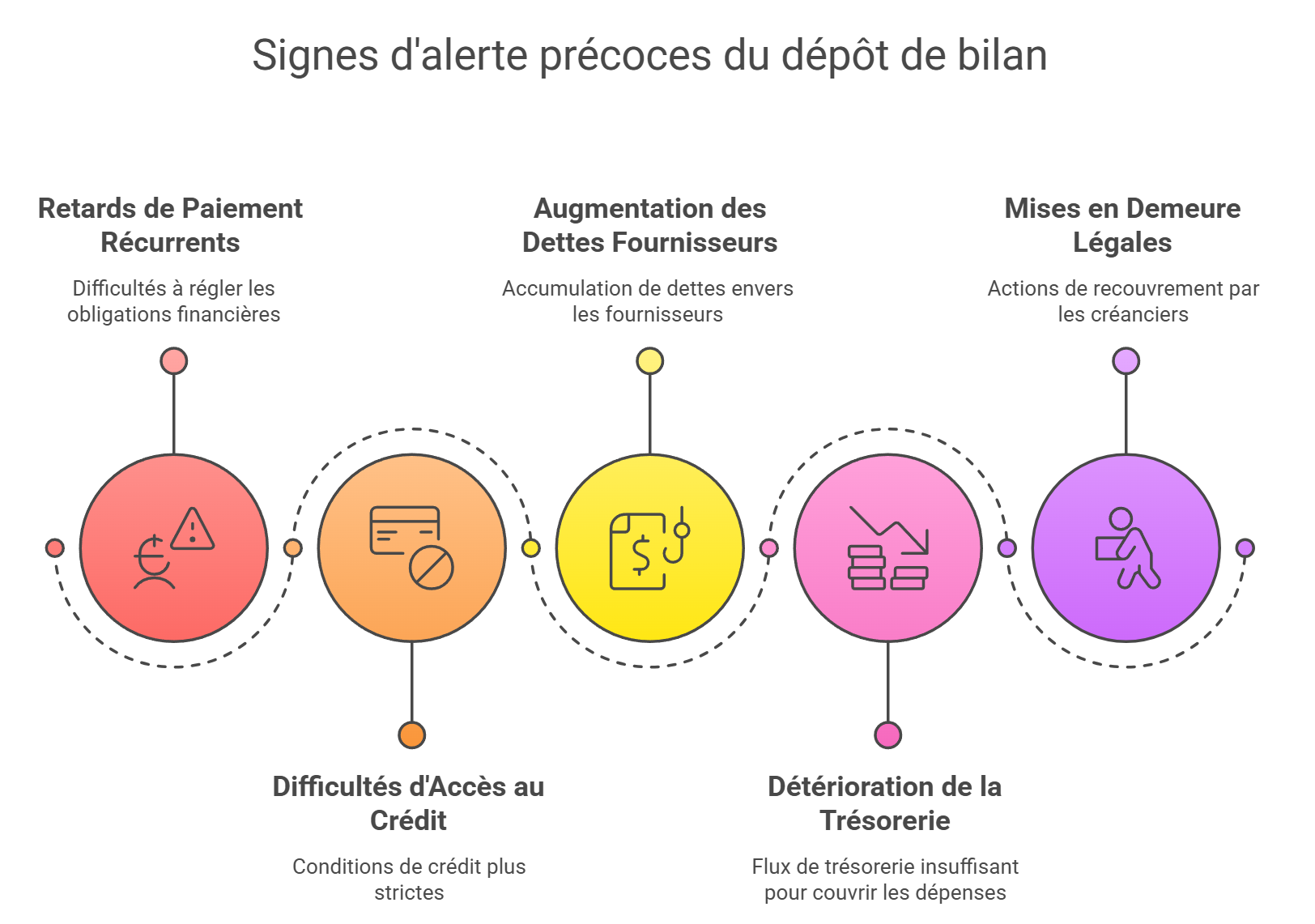

Les signes avant-coureurs d’un dépôt de bilan

Le dépôt de bilan ne survient jamais de manière totalement inattendue. Il est généralement précédé par une série de signaux d’alerte qui doivent inciter le dirigeant à réagir rapidement. Ignorer ces indicateurs peut aggraver la situation et réduire les chances de redressement. Parmi les signes avant-coureurs, on retrouve :

- Retards de paiement récurrents : une entreprise qui peine à régler ses fournisseurs, ses loyers ou ses charges sociales montre des signes évidents de tension de trésorerie.

- Difficultés d’accès au crédit : lorsque les banques refusent d’accorder des financements supplémentaires ou exigent des garanties plus strictes, cela peut révéler un manque de confiance dans la solvabilité de l’entreprise.

- Augmentation des dettes fournisseurs : un allongement des délais de règlement des factures fournisseurs peut être un signal alarmant, surtout si ces derniers menacent de suspendre leurs livraisons.

- Détérioration de la trésorerie : si les entrées d’argent ne couvrent plus les sorties et que l’entreprise doit puiser dans ses réserves ou recourir à des découverts bancaires fréquents, le risque d’insolvabilité s’accroît.

- Mise en demeure et relances judiciaires : lorsque des créanciers intentent des actions en recouvrement ou adressent des mises en demeure pour des impayés, cela signifie que la situation devient critique.

Une surveillance rigoureuse de ces indicateurs permet d’anticiper les difficultés et de prendre des mesures correctives avant qu’il ne soit trop tard.

Les différentes procédures collectives avant le dépôt de bilan

Avant d’arriver au stade du dépôt de bilan, plusieurs solutions existent pour tenter de sauver l’entreprise. Ces procédures, mises en place par le droit des entreprises en difficulté, permettent d’éviter la cessation de paiement et d’envisager un redressement.

La sauvegarde judiciaire : une solution préventive

La procédure de sauvegarde est une mesure de protection destinée aux entreprises qui rencontrent des difficultés financières mais qui ne sont pas encore en état de cessation de paiement.

- Elle est ouverte à la demande du dirigeant avant que l’entreprise ne soit insolvable.

- Elle permet de bénéficier d’un gel des dettes et d’un accompagnement par un administrateur judiciaire.

- L’objectif est d’établir un plan de sauvegarde permettant de rétablir la situation et de rembourser les créanciers sur plusieurs années.

Le mandat ad hoc et la conciliation : des alternatives amiables

Si les difficultés financières sont encore maîtrisables, le dirigeant peut opter pour des procédures confidentielles afin de négocier avec ses créanciers :

- Le mandat ad hoc : le tribunal nomme un mandataire chargé de trouver un accord entre l’entreprise et ses créanciers. Cette procédure est discrète et ne fait l’objet d’aucune publicité.

- La conciliation : elle vise à trouver un accord entre l’entreprise et ses créanciers pour restructurer la dette et éviter la cessation de paiement. Elle peut aboutir à des délais de paiement, des remises de dettes ou un rééchelonnement des créances.

Ces procédures permettent d’éviter une dégradation trop rapide de la situation et offrent une chance de redressement sans passer par le dépôt de bilan.

Le rôle du tribunal de commerce

Lorsqu’une entreprise dépose le bilan, le tribunal de commerce joue un rôle central dans le traitement de la procédure collective. Il intervient pour protéger les intérêts des créanciers, des salariés et du dirigeant tout en cherchant une issue adaptée à la situation.

Les étapes de la procédure

Lorsqu’une entreprise se trouve en situation de cessation de paiements, elle doit suivre une procédure encadrée par le tribunal de commerce. Ce processus vise à évaluer sa situation financière et à déterminer la solution la plus adaptée, qu’il s’agisse d’un redressement judiciaire pour tenter de poursuivre l’activité ou d’une liquidation si aucun redressement n’est envisageable.

Voici les principales étapes de cette procédure.

- Dépôt de la déclaration de cessation de paiements : le dirigeant dispose de 45 jours après la cessation de paiement pour effectuer cette déclaration auprès du tribunal compétent.

- Examen de la situation financière : le tribunal analyse les comptes de l’entreprise pour déterminer la meilleure procédure (redressement ou liquidation judiciaire).

- Audience avec le dirigeant : ce dernier doit présenter les raisons des difficultés et les éventuelles solutions envisagées.

- Décision du tribunal : il peut décider d’ouvrir une procédure de redressement judiciaire ou, si l’entreprise est irrémédiablement compromise, de prononcer la liquidation judiciaire.

Désignation d’un administrateur judiciaire

Dans le cadre d’un redressement judiciaire, un administrateur judiciaire peut être nommé pour gérer l’entreprise aux côtés du dirigeant. Son rôle est de :

- Diagnostiquer la situation financière et proposer un plan de redressement.

- Surveiller les flux financiers et éviter tout détournement d’actifs.

- Rechercher des investisseurs ou repreneurs potentiels.

Les pouvoirs du juge commissaire

Le juge-commissaire est un magistrat désigné par le tribunal pour assurer le bon déroulement de la procédure. Il dispose de plusieurs pouvoirs :

- Il supervise les actions de l’administrateur judiciaire.

- Il statue sur les contestations des créanciers.

- Il peut autoriser certaines opérations comme la cession d’actifs.

Le tribunal de commerce est donc un acteur clé qui arbitre entre les intérêts des différentes parties et tente, dans la mesure du possible, de favoriser le maintien de l’activité et de l’emploi.

Impact du dépôt de bilan sur les fournisseurs et partenaires

Lorsque qu’une entreprise dépose le bilan, ses partenaires commerciaux et fournisseurs subissent directement les conséquences de la cessation de paiement.

Le risque de non-paiement des créances

Les fournisseurs qui n’ont pas été réglés avant l’ouverture de la procédure judiciaire deviennent des créanciers de l’entreprise en difficulté. Leur capacité à récupérer leur dû dépend de plusieurs facteurs :

- La nature de la procédure (redressement ou liquidation).

- Leur rang dans la hiérarchie des créanciers (les créanciers privilégiés sont payés en priorité).

- Les actifs disponibles pour rembourser les dettes.

Dans le cadre d’une liquidation judiciaire, les créances fournisseurs sont souvent peu ou pas remboursées, ce qui peut fragiliser leur propre trésorerie.

La négociation avec le liquidateur

Les fournisseurs peuvent tenter de négocier avec le mandataire judiciaire ou le liquidateur pour récupérer une partie de leur créance. Plusieurs options sont envisageables :

- La compensation avec des dettes de l’entreprise en faillite.

- La mise en place d’un échéancier pour un remboursement partiel.

- La possibilité de récupérer du matériel ou des marchandises livrées mais non payées (droit de revendication).

Conséquences pour la chaîne d’approvisionnement

Lorsque l’un des maillons d’une chaîne d’approvisionnement fait faillite, cela peut avoir des répercussions en cascade sur l’ensemble du réseau de fournisseurs et sous-traitants. Certains risques courants incluent :

- L’interruption des livraisons et la rupture de contrats.

- La nécessité pour les partenaires de trouver de nouveaux clients ou fournisseurs.

- Une détérioration des conditions commerciales avec les autres partenaires qui peuvent durcir leurs exigences (paiement comptant, garanties plus strictes).

Prévenir les risques liés aux faillites des clients

Les entreprises peuvent anticiper ces situations en adoptant des mesures préventives :

- Utilisation de l’assurance-crédit : elle protège contre les impayés des clients en faillite.

- Vérification régulière de la solvabilité des partenaires : en surveillant leur santé financière via des bases de données spécialisées.

- Diversification des clients et fournisseurs : pour éviter une trop forte dépendance à une seule entreprise.

- Négociation de garanties : comme des acomptes ou des clauses de réserve de propriété pour récupérer les marchandises non payées en cas de dépôt de bilan.

L’impact du dépôt de bilan sur les fournisseurs et partenaires est souvent sous-estimé. Pourtant, une faillite en chaîne peut rapidement survenir si des mesures préventives ne sont pas mises en place à temps.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :