Pour optimiser cette protection, de nombreuses sociétés optent pour un appel d’offres d’assurance crédit afin de comparer les offres des assureurs et sélectionner la solution la plus adaptée à leurs besoins.

L’appel d’offres en assurance-crédit permet aux entreprises de mettre en concurrence plusieurs prestataires afin d’obtenir des garanties optimales, d’optimiser les coûts et d’adapter leur couverture à leur stratégie de développement.

Cependant, réussir un appel d’offres ne s’improvise pas : il nécessite une préparation rigoureuse, une définition précise des besoins et une analyse approfondie des offres reçues.

Cet article vous guide à travers les étapes clés d’un appel d’offres en assurance-crédit, depuis la définition des besoins jusqu’à la sélection du prestataire et le suivi du contrat.

Au sommaire

- Pourquoi lancer un appel d’offres ?

- Quand lancer un appel d’offres en assurance-crédit ?

- Les étapes clés d’un appel d’offres en assurance-crédit

- Les critères de sélection dans un appel d’offres

- L’importance de la préparation pour les entreprises soumissionnaires

- Les critères essentiels pour bien choisir son assureur-crédit

- Pourquoi faire appel à un courtier en assurance-crédit ?

- Les critères essentiels pour bien choisir son courtier

- Questions clés à poser aux assureurs lors de l’appel d’offres

- Guide et conseil destiné à structurer votre démarche dans un appel d’offre

- L’importance du suivi et de la gestion du contrat

- Les erreurs à éviter dans un appel d’offres en assurance-crédit

- Pourquoi choisir Alassura pour votre appel d’offres en assurance-crédit ?

- FAQ : questions fréquentes liés aux appels d’offres

Vous découvrirez les différents types d’appels d’offres, les critères essentiels pour bien choisir votre assureur ou votre courtier, ainsi que les bonnes pratiques pour maximiser les bénéfices de cette démarche. Que vous soyez une PME, une ETI ou un grand groupe, cet article vous apportera les clés pour structurer votre approche et garantir le succès de votre appel d’offres en assurance-crédit.

Pourquoi lancer un appel d’offres ?

L’appel d’offres en assurance crédit entreprise est une procédure par laquelle un acheteur (public ou privé) sollicite plusieurs prestataires afin de comparer différentes propositions et sélectionner l’offre la plus avantageuse selon des critères prédéfinis. Cette démarche vise à garantir une mise en concurrence transparente et équitable pour obtenir un service répondant aux besoins et exigences spécifiques de l’acheteur.

Mais toutes les assurances ne se valent pas : garanties, exclusions, conditions d’indemnisation… autant de critères qui doivent être minutieusement étudiés. Pour obtenir la meilleure couverture au meilleur coût, les entreprises ont tout intérêt à lancer un appel d’offres en assurance-crédit. Cette démarche leur permet de mettre en concurrence plusieurs assureurs et courtiers spécialisés, d’optimiser leurs conditions de couverture et d’adapter leur contrat à leur stratégie financière.

Cependant, réussir un appel d’offres ne s’improvise pas : cela exige une préparation rigoureuse, une définition précise des besoins et une analyse approfondie des offres reçues. Dans cet article, nous vous guidons à travers les étapes clés, les erreurs à éviter, et les bonnes pratiques pour structurer efficacement votre appel d’offres en assurance-crédit.

Les objectifs et les enjeux

L’appel d’offres constitue un levier stratégique essentiel tant pour les acheteurs que pour les prestataires. Pour l’acheteur, il offre la possibilité d’obtenir la meilleure proposition en termes de qualité, de coût et de délais, tout en garantissant une mise en concurrence transparente et équitable. En sollicitant plusieurs fournisseurs, il optimise ses ressources en comparant un large éventail de solutions et sécurise juridiquement son processus d’acquisition grâce à des critères rigoureusement définis et des documents formalisés. De leur côté, les prestataires bénéficient d’une opportunité de développement en accédant à de nouveaux marchés, en proposant leurs services dans un cadre concurrentiel structuré et en démontrant leur expertise. Cette mise en concurrence leur permet de se différencier, d’adapter leurs offres aux attentes spécifiques du client et de renforcer leur position sur leur secteur d’activité.

Les types d’appels d’offres

Il existe plusieurs types d’appels d’offres selon la nature et l’objectif de la consultation :

1. L’appel d’offres public

Utilisé principalement par les administrations et les entités publiques, il est soumis à une réglementation stricte (ex. : Code des marchés publics en France). Il peut être :

- Ouvert : toute entreprise peut soumettre une offre.

- Restreint : seuls les candidats présélectionnés peuvent soumettre une offre après un appel à candidatures.

- Avec négociation : permet d’affiner les conditions après réception des premières offres.

- Concurrentiel avec dialogue : souvent utilisé pour des projets complexes nécessitant des ajustements en fonction des propositions des candidats.

2. L’appel d’offres privé

Les entreprises du secteur privé utilisent cette méthode pour sélectionner un prestataire en interne. Moins encadré juridiquement, il permet plus de flexibilité dans les critères et le processus de sélection.

3. L’appel d’offres international

Destiné aux projets de grande envergure (infrastructures, exportations, projets financés par des organisations internationales), il s’adresse à des entreprises implantées dans plusieurs pays et suit des normes spécifiques.

Quand lancer un appel d’offres en assurance-crédit ?

Nous pouvons rencontrer plusieurs situations justifiant un appel d’offres :

- Renouvellement du contrat actuel

- Insatisfaction sur les garanties ou les tarifs

- Croissance ou internationalisation nécessitant une couverture adaptée

- Mise en place d’une politique de gestion des risques plus rigoureuse

Sur la question d’une périodes stratégiques pour lancer l’appel d’offres , nous recommanderons d’éviter les fins d’année où les assureurs sont surchargés.

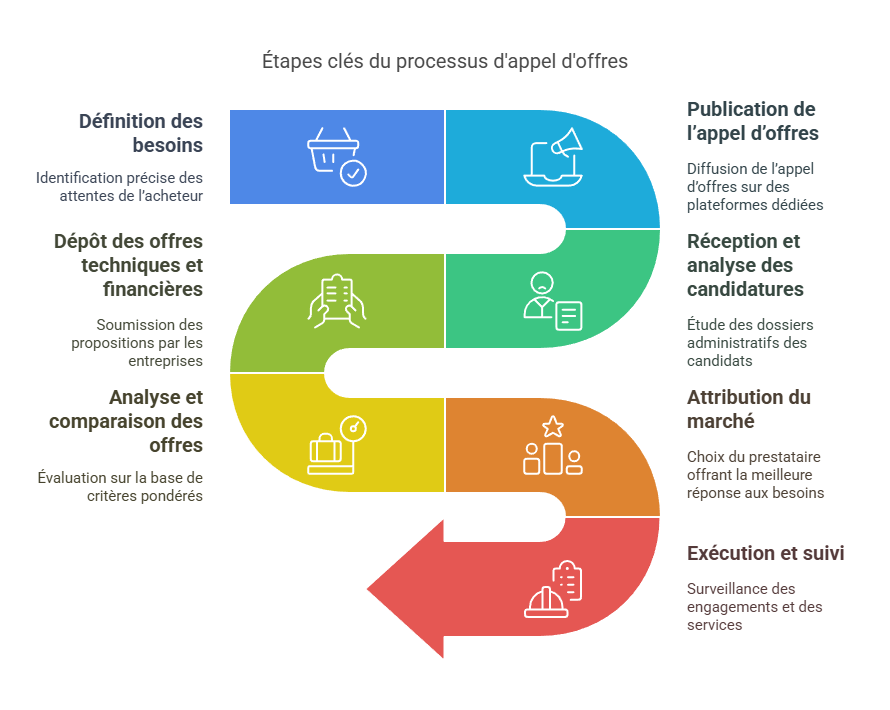

Les étapes clés d’un appel d’offres en assurance-crédit

L’appel d’offres suit généralement plusieurs étapes clés :

- Définition des besoins : identification précise des attentes de l’acheteur et rédaction d’un cahier des charges technique et administratif.

- Publication de l’appel d’offres : diffusion de l’appel d’offres sur des plateformes dédiées (ex. : BOAMP, TED, sites privés) et invitation directe des prestataires dans le cas d’un appel d’offres restreint.

- Réception et analyse des candidatures : étude des dossiers administratifs des candidats et vérification des qualifications et références des soumissionnaires.

- Dépôt des offres techniques et financières : les entreprises soumettent leurs propositions en respectant les critères demandés.

- Analyse et comparaison des offres : évaluation sur la base de critères pondérés (prix, qualité, délais, innovation, RSE, etc.) et négociation éventuelle avec les soumissionnaires les mieux placés.

- Attribution du marché et contractualisation : choix du prestataire offrant la meilleure réponse aux besoins et signature du contrat et mise en place du projet.

- Exécution et suivi du marché : contrôle du respect des engagements et suivi des prestations et évaluation de la satisfaction du client.

Les critères de sélection dans un appel d’offres

Les critères d’évaluation des offres varient selon l’acheteur et le type de marché. Ils peuvent inclure :

- Financiers : prix total, coût global sur la durée du contrat.

- Techniques : qualité des produits ou services, respect des normes.

- Performance : délais d’exécution, maintenance, garantie.

- Environnementaux et sociaux : impact écologique, respect des conditions de travail.

- Capacité d’innovation : solutions différenciantes, nouvelles technologies.

L’appel d’offres est encadré par plusieurs obligations :

- Respect des règles de transparence et d’équité (notamment pour les marchés publics).

- Engagement contractuel une fois l’offre acceptée.

- Gestion des risques liés à l’exécution du marché (dérives budgétaires, retards, qualité).

De plus, il existe des risques :

- Non-attribution du marché si aucune offre ne satisfait aux exigences.

- Litiges et recours en cas de contestation des résultats par un candidat.

- Mauvaise exécution du contrat si le prestataire ne respecte pas ses engagements.

L’importance de la préparation pour les entreprises soumissionnaires

Répondre à un appel d’offres nécessite une préparation rigoureuse :

- Analyse du cahier des charges pour comprendre les attentes et contraintes.

- Montage du dossier de candidature en fournissant des documents administratifs et références.

- Rédaction d’une offre pertinente mettant en avant les atouts de l’entreprise.

- Suivi des échanges avec l’acheteur et ajustements si nécessaire.

1. Définir les besoins et objectifs

- Type de couverture nécessaire : assurance-crédit globale, assurance ciblée sur certains clients ou marchés, contrat Pan-européen, Single Risk,

- Niveau de protection souhaité : taux de couverture, délais d’indemnisation, exclusions , franchises, seuils, MAP (minimum annuel de prime ) , limite de décaissement.

- Budget et coûts associés

2. Sélection des assureurs et du courtier

L’une des étapes essentielles d’un appel d’offres en assurance-crédit est le choix des assureurs et du courtier. Ce choix impacte directement la qualité de la couverture, la flexibilité des garanties et les conditions financières du contrat.

- Comparer les assureurs spécialisés en assurance-crédit (Allianz-trade, Coface, Atradius, Axa ac , Groupama ac ,etc.).

- Faire appel à un courtier spécialisé pour structurer l’appel d’offres, effectuer un comparatif d’assurance-crédit et de négocier les conditions.

Les assureurs en assurance-crédit sont des acteurs majeurs du marché financier et jouent un rôle clé dans la gestion du risque client. Leur mission principale est de garantir le paiement des factures en cas d’impayé, tout en proposant des solutions de prévention et d’accompagnement.

Parmi les principaux assureurs spécialisés en assurance-crédit, on retrouve :

- Allianz Trade (ex-Euler Hermes) : leader mondial de l’assurance-crédit, il propose des solutions adaptées aux entreprises de toutes tailles, avec un accès à une base de données mondiale sur les risques clients.

- Coface : acteur majeur offrant une expertise sectorielle forte, notamment pour les entreprises exportatrices. Son réseau international est un atout pour les entités commerciales ayant une activité à l’étranger.

- Atradius : spécialisé dans l’assurance-crédit et la gestion des créances commerciales, Atradius propose des solutions personnalisées et met l’accent sur l’accompagnement des entreprises dans la gestion du risque client.

- Axa Assurance Crédit (Axa AC) : filiale d’Axa, elle propose des offres flexibles adaptées aux PME et ETI, avec des options spécifiques pour les sociétés en croissance.

- Groupama Assurance Crédit (Groupama AC) : acteur solide sur le marché français, Groupama AC propose des solutions souvent compétitives en termes de coût et adaptées aux entreprises locales.

3. Rédaction du cahier des charges

- Présentation de l’entreprise et de son contexte commercial.

- Montant du chiffre d’affaires concerné.

- Historique des sinistres et besoins spécifiques (secteurs, clients à risque).

- Critères de sélection (tarifs, services annexes, digitalisation des outils, accompagnement).

4. Analyse et comparaison des offres reçues

- Comparaison des coûts (primes, frais annexes).

- Analyse des garanties et exclusions.

- Délais de remboursement et flexibilité du contrat.

- Niveau de service (accès aux bases de données, accompagnement, outils digitaux).

L’appel d’offres n’est pas uniquement réservé aux marchés publics ! Bien que très encadré dans les secteurs gouvernementaux, il est également largement utilisé par les entreprises privées pour sélectionner leurs prestataires et fournisseurs. Dans certains cas, il peut même être informel, prenant la forme d’une simple consultation entre plusieurs sociétés avant la signature d’un contrat.

Autre point clé : répondre à un appel d’offres demande une préparation minutieuse. Un dossier bien structuré, mettant en avant la capacité du prestataire à répondre aux exigences techniques, financières et opérationnelles, est un véritable atout pour remporter un marché. Enfin, une fois le contrat attribué, il est essentiel d’assurer un suivi rigoureux de l’exécution du projet afin de garantir le respect des engagements pris par les deux parties.

Les critères essentiels pour bien choisir son assureur-crédit

Que vous soyez DAF, crédit manager, comptable, dirigeant dans une grande PME ou une entreprise de taille intermédiaire (ETI), il est primordial de poser les bonnes questions à un prestataire d’assurance-crédit France/Export pour sélectionner la solution la plus adaptée à vos besoins. Plusieurs critères doivent être pris en compte, à commencer par la qualité de la couverture, qui inclut le montant des garanties accordées, les exclusions éventuelles et la flexibilité du contrat.

La réactivité et la qualité du service client sont également essentielles, notamment en ce qui concerne la gestion des dossiers et l’accompagnement en cas de litige. Par ailleurs, la digitalisation et les outils de suivi mis à disposition, tels que des plateformes en ligne permettant de consulter les risques et de gérer les contrats, constituent un véritable atout. L’expérience sectorielle de l’assureur joue aussi un rôle clé, certaines compagnies étant plus spécialisées dans des secteurs d’activité spécifiques. Enfin, le coût global ne doit pas être analysé uniquement sous l’angle du tarif, mais en tenant compte des services inclus, afin d’assurer une couverture optimale et adaptée aux enjeux de l’entreprise.

Pourquoi faire appel à un courtier en assurance-crédit ?

Un courtier en assurance-crédit joue un rôle clé dans l’optimisation d’un contrat, en agissant comme un intermédiaire indépendant dont l’objectif est d’identifier la solution la plus adaptée aux besoins de l’entreprise. Grâce à sa connaissance approfondie du marché, il est en mesure de négocier des conditions plus avantageuses, notamment en termes de garanties et de délais de paiement.

Son expertise permet également de comparer objectivement plusieurs offres, en structurant l’appel d’offres selon des critères précis et en mettant en concurrence différents assureurs. Au-delà de la négociation initiale, le courtier accompagne l’entreprise tout au long de la durée du contrat, en facilitant la gestion administrative, le suivi des sinistres et l’adaptation des garanties en fonction de l’évolution de l’activité.

Enfin, il apporte des solutions sur mesure en proposant des montages spécifiques, comme des contrats modulables qui s’ajustent aux besoins de l’entreprise au fil du temps. Son intervention permet ainsi de sécuriser efficacement les créances clients tout en optimisant les coûts et la flexibilité de la couverture.

Les critères essentiels pour bien choisir son courtier

Le choix d’un courtier en assurance-crédit est une étape stratégique pour les entreprises souhaitant optimiser leur couverture et sécuriser efficacement leurs créances. Contrairement aux assureurs, qui proposent leurs propres contrats, un courtier agit comme un intermédiaire indépendant chargé d’identifier la solution la plus adaptée aux besoins spécifiques de la structure. Son rôle ne se limite pas à la mise en concurrence des offres : il accompagne ses clients à chaque étape, de la structuration de l’appel d’offres à la gestion quotidienne du contrat.

Pour sélectionner le bon courtier, plusieurs critères doivent être pris en compte. Il est essentiel d’évaluer la qualité de son service client, sa capacité à négocier des conditions avantageuses, ainsi que les outils numériques qu’il met à disposition pour faciliter la gestion des garanties et des sinistres. La transparence de son offre, la réactivité de son assistance et sa connaissance approfondie des besoins sectoriels sont également des éléments déterminants.

Dans cette section, nous détaillons les critères essentiels à analyser avant de faire votre choix, en abordant des aspects clés tels que le support client, les services numériques, la gestion des sinistres, la conformité aux réglementations et l’accompagnement dans la mise en place du contrat. En posant les bonnes questions à votre courtier, vous pourrez vous assurer de bénéficier d’une couverture adaptée, flexible et alignée avec les enjeux de votre entreprise.

1. Services et assistance à l’assuré

Support client et assistance courtage :

- Quelles sont vos disponibilités téléphoniques (jours, horaires) ?

- Combien de langues sont prises en charge ?

- Quels engagements de service garantissez-vous ?

- Mettez vous un interlocuteur « référant » pour gérer notre contrat.

Documentation et gestion de l’assuré

- Quels documents sont mis à disposition des assurés, et en combien de langues ?

- Quels formats et canaux de distribution utilisez-vous ?

- Quel est le délai moyen de transmission des documents aux assurés ?

Procédures de remboursement des contentieux et des sinistres :

- Quels sont les modes d’envoi des demandes de remboursement contentieux et leurs délais de traitement ?

- Pourriez-vous fournir un exemplaire du formulaire de déclaration de sinistre ?

- Comment traitez-vous les demandes nécessitant des informations complémentaires ?

- Offrez-vous la possibilité de remboursement dans plusieurs devises ? Qui prend en charge les frais bancaires ?

Outils numériques et innovation

- Quels services en ligne ou gestionnaire proposez-vous aux assurés pour la gestion de leur couverture et demandes de remboursement ?

- Disposez-vous d’une plateforme pour la gestion des polices ?

- En quelles langues vos services numériques sont-ils disponibles ?

- Avez-vous une application mobile ? Si oui, quelles sont ses principales fonctionnalités ?

Services complémentaires

- Offrez-vous des outils de gestion pour des contentieux non-couvert ?

- Fournissez-vous un accès à des conseils juridique, ou d’arbitrage ?

- Proposez-vous un programme de formation aux gestionnaires en interne?

- Offrez-vous des services de renseignement et de veille ?

2. Assistance et gestion des contrats

Mise en place et accompagnement

- Quelle est votre procédure pour la mise en place d’une nouvelle police d’assurance ?

- Comment garantissez-vous un transfert fluide avec l’ancien assureur ?

- Pouvez-vous donner un exemple récent de mise en place réussie ?

- Une équipe dédiée est-elle affectée au suivi lors de la transition ?

Conformité et sécurité des données

- Quel plan de continuité d’activité avez-vous en cas de crise ?

- Quelles mesures mettez-vous en place pour assurer la sécurité des informations clients ?

- Comment assurez-vous la conformité aux réglementations en matière de protection des données ?

3. Reporting et facturation

Suivi et gestion des données

- Quels services en ligne mettez-vous à disposition pour l’administration des contrats et le suivi des paiements ?

- Quels types de rapports (gestion, sinistres, paiement) fournissez-vous aux entreprises assurés ?

- Offrez-vous des bilans sur mesure ?

Facturation et paiements

- Quelles sont les options de paiement disponibles et leur fréquence ?

- Dans quelles devises les primes peuvent-elles être réglées ?

- Quelles sont vos modalités de crédit standard ?

Valeur ajoutée et différenciation

- Proposez-vous une garantie de niveau de service ?

- Quels sont les principaux défis à relever pour fournir une assurance credit internationale optimale ?

- Pouvez-vous partager des exemples où vous avez dépassé les attentes de vos clients ?

- Quels éléments différencient votre offre et en quoi sont-ils bénéfiques pour notre entreprise ?

Contacts et suivi

- Qui sera notre principal interlocuteur tout au long de la procédure d’appel d’offres d’assurance crédit ?

Questions clés à poser aux assureurs lors de l’appel d’offres

- Quels sont vos critères pour octroyer une garantie sur mes clients ?

- Quels sont les délais moyens de réponse pour l’octroi ou la modification des garanties ?

- En cas d’impayé, quel est le processus d’indemnisation et sous quels délais ?

- Quels sont les services d’accompagnement inclus ?

- Proposez-vous un accès à une base de données de scoring entreprise ?

- Comment gérez-vous les sinistres et les litiges avec mes clients débiteurs ?

- Existe-t-il des options modulables pour adapter la couverture en fonction de mon activité ?

- Quelles sont vos références dans mon secteur d’activité ?

Guide et conseil destiné à structurer votre démarche dans un appel d’offre

1. Présentation de votre entreprise

Aperçu général

- Pouvez-vous fournir une brève présentation de votre société ?

- Quels sont le nombre de vos employés, l’emplacement de vos bureaux (Paris, Lyon, Lille, Nantes, Marseille, Toulouse, Aix-en-provence, Nice) et l’étendue géographique de votre activité ?

- Quelles sont les solutions d’assurance que vous recherchez ?

Les informations financières

- Quel est votre chiffre d’affaires sur les trois dernières années ?

- Pouvez-vous fournir des informations sur votre stabilité financière ainsi que vos éventuelles notations de crédit ?

2. Sur votre besoin d’assurance crédit

- Admissibilité et couverture

- Définissez votre besoin

- Avez vous des restrictions, les définir ?

- Produits et services

- Demandez si la compagnie fournie les couvertures suivantes ?

- Assurance non-dénomé et dénomé

- Assurance Single risk

- Couverture en co-assurance

- Couverture en risque politique

- Assurance en rique catastrophe

- Demandé une description de chaque produit.

- Quelle est votre couverture géographique ?

- Proposez-vous plusieurs niveaux de couverture au sein d’un même contrat ?

3. Informations sur votre clientèle

- Combien de clients assurez-vous pour chaque type d’encours ?

- Combiens de zone pays pratiquez vous ?

- Pouvez-vous fournir une pré-liste « test » pour des « avis de principes » :

- Les garanties souscrites

- Le nombre de bénéficiaires

- Leur localisation

- La durée de crédit pratiqué

Saviez-vous : le premier appel d’offres officiel de l’histoire remonte à l’Antiquité ? Dans l’Empire Romain, l’État utilisait déjà des procédures similaires pour attribuer des marchés publics, notamment pour la construction de routes et d’aqueducs. Les entrepreneurs soumettaient leurs propositions sous forme de tablettes en cire, et le Sénat romain sélectionnait l’offre la plus avantageuse.

Autre anecdote surprenante : en 1870, la construction du célèbre pont de Brooklyn à New York a fait l’objet d’un appel d’offres très disputé. Plusieurs entreprises ont tenté de remporter le contrat, mais c’est finalement John A. Roebling & Son Company qui a été retenue après une série d’analyses techniques et financières digne des standards modernes ! Comme quoi, l’appel d’offres est une pratique ancestrale qui a su évoluer avec le temps.L’importance du suivi et de la gestion du contrat

Il est essentiel d’organiser un suivi annuel afin d’évaluer la performance de l’assureur et de s’assurer que le contrat reste en adéquation avec l’évolution de l’entreprise. Cette démarche permet d’anticiper les éventuels ajustements nécessaires, d’optimiser la couverture en fonction des nouveaux besoins et, le cas échéant, de renégocier les termes du contrat avant son renouvellement afin d’obtenir des conditions plus avantageuses.

Au final, l’appel d’offres est bien plus qu’une simple formalité administrative : il représente un levier puissant pour sécuriser les engagements contractuels, stimuler la concurrence et favoriser l’innovation. Pour les acheteurs, il garantit un choix éclairé et une gestion optimisée des ressources. Pour les prestataires, il constitue une opportunité précieuse d’accroître leur notoriété et d’accéder à des projets d’envergure. Ainsi, bien maîtrisé, ce processus devient un véritable moteur de croissance et de performance pour toutes les parties impliquées.

- Lancer un appel d’offres permet d’optimiser son contrat d’assurance-crédit et de mieux protéger son entreprise contre les risques d’impayés.

- La clé du succès réside dans la préparation, l’analyse des offres et le suivi du contrat pour s’assurer qu’il reste adapté aux besoins de l’établissement commercial.

- Grâce à un questionnaire structuré, les entreprises peuvent comparer les offres des prestataires et sélectionner l’assurance-crédit qui correspond le mieux à leurs attentes en termes de couverture, de services et de coûts.

Les erreurs à éviter dans un appel d’offres en assurance-crédit

Si l’appel d’offres est un excellent moyen d’améliorer son contrat, certaines erreurs peuvent limiter ses bénéfices :

❌ Mal définir ses besoins → Risque d’une couverture inadaptée (sous-couverture ou garanties inutiles).

❌ Se focaliser uniquement sur le prix → Un contrat peu cher peut masquer des exclusions importantes ou des délais d’indemnisation longs.

❌ Négliger la solidité financière de l’assureur → Une compagnie mal notée pourrait ne pas être en mesure d’honorer ses engagements.

❌ Manquer de réactivité → Un processus d’appel d’offres trop long peut compromettre la continuité des garanties.

❌ Oublier les services annexes → Un bon assureur doit proposer des outils de suivi, un accompagnement client et une gestion simplifiée des sinistres.Bon à savoir : Selon une étude réalisée en 2023 par le cabinet EY, 85 % des entreprises ayant mené un appel d’offres structuré ont obtenu des conditions plus favorables sur leur contrat d’assurance-crédit.Pourquoi choisir Alassura pour votre appel d’offres en assurance-crédit ?

Alassura, en tant que place de marché spécialisée en assurance-crédit entreprise, se distingue par sa capacité à optimiser et centraliser la gestion de votre appel d’offres. Grâce à son large réseau d’assureurs partenaires et de courtiers spécialisés, Alassura offre une mise en concurrence efficace, garantissant ainsi aux sociétés l’accès aux meilleures conditions du marché en termes de garanties, coûts et services.

Son expertise sectorielle permet d’analyser précisément les besoins spécifiques de chaque entreprise et de proposer des solutions adaptées à leur taille, leur secteur d’activité et leur exposition aux risques. De plus, la plateforme digitalisée simplifie l’ensemble du processus, en offrant un suivi transparent, des comparaisons détaillées et un accompagnement personnalisé dans la négociation et la contractualisation. En choisissant Alassura pour votre appel d’offres en assurance-crédit, vous bénéficiez d’une approche stratégique, d’une analyse approfondie des offres et d’un gain de temps considérable pour sécuriser efficacement votre poste clients.

FAQ : questions fréquentes liés aux appels d’offres en assurance crédit

L’appel d’offres est une procédure par laquelle un acheteur, qu’il soit public ou privé, sollicite plusieurs entreprises afin de recevoir des propositions adaptées à un besoin spécifique. Il s’agit d’un outil essentiel pour mettre en concurrence différents prestataires et choisir l’offre la plus pertinente en fonction de critères prédéfinis.

Qu’est-ce qu’un appel d’offres ?

Un appel d’offres est un processus permettant à un acheteur de publier une annonce invitant des entreprises, fournisseurs ou prestataires à soumettre leurs propositions pour la réalisation de fournitures, services ou travaux.

L’acheteur définit ses attentes dans un cahier des charges détaillé, précisant notamment :

- La nature du projet,

- Les critères de sélection,

- Les délais à respecter,

- Les exigences techniques et financières.

Après réception des candidatures, l’acheteur analyse les offres en tenant compte de plusieurs facteurs (prix, compétences, expérience…). Le marché est ensuite attribué à l’entreprise qui répond le mieux aux critères fixés, en privilégiant généralement le meilleur rapport qualité-prix.

L’appel d’offres est une démarche courante dans le cadre des marchés publics, où elle constitue l’une des procédures formalisées obligatoires au-delà de certains seuils réglementaires. Les entités commerciales privées, bien que non soumises à un cadre juridique strict, ont également recours à cette méthode pour garantir une mise en concurrence efficace.

Pourquoi recourir à un appel d’offres ?

L’appel d’offres est un outil essentiel pour assurer une sélection transparente et compétitive des prestataires. Dans le cadre des marchés publics, il permet de garantir le respect de trois principes fondamentaux :

- Liberté d’accès : toute entreprise qualifiée doit pouvoir candidater grâce à une diffusion publique adéquate de l’offre.

- Égalité de traitement : tous les candidats doivent bénéficier des mêmes informations et être jugés sur des critères objectifs.

- Transparence des procédures : chaque étape doit être traçable afin de prévenir tout favoritisme ou irrégularité.

Bien que non obligatoire dans le secteur privé, l’appel d’offres y est également largement utilisé pour encourager la concurrence et optimiser les choix d’achat.

Quand un acheteur public doit-il lancer un appel d’offres ?

Le recours à un appel d’offres dépend du montant du marché et de sa nature (travaux, services ou fournitures). Plusieurs procédures existent :

1. Marchés sans publicité ni mise en concurrence

- Pour les marchés de fournitures et services inférieurs à 40 000 euros HT et les marchés de travaux en dessous de 100 000 euros HT.

- En cas d’urgence impérieuse ou lorsque seule une entreprise est en mesure de répondre au besoin.

2. Procédure adaptée (MAPA)

- Applicable aux marchés en dessous des seuils définis par la Commission européenne.

- L’acheteur fixe librement les modalités de passation dans le respect des principes fondamentaux de la commande publique.

3. Procédure formalisée

- Requise pour les marchés dépassant les seuils européens.

- L’acheteur peut choisir entre trois approches :

- L’appel d’offres (ouvert ou restreint).

- La procédure avec négociation, permettant d’ajuster les conditions du marché avec les candidats retenus.

- Le dialogue compétitif, utilisé pour les projets complexes nécessitant des échanges approfondis avec les soumissionnaires.

Les différentes formes d’appel d’offres

- Appel d’offres ouvert : accessible à toute entreprise souhaitant soumettre une proposition.

- Appel d’offres restreint : réservé aux sociétés préalablement sélectionnées selon des critères définis (chiffre d’affaires, compétences techniques, références…).

Où consulter les appels d’offres ?

Tout marché public excédant 90 000 euros HT doit être publié afin d’assurer un accès équitable aux entreprises intéressées. Les publications se font notamment via :

- Le Bulletin Officiel des Annonces des Marchés Publics (BOAMP).

- Les supports habilités à diffuser des annonces légales.

- Le Journal Officiel de l’Union Européenne (JOUE) pour les marchés de grande envergure.

- Les revues spécialisées selon les secteurs d’activité (BTP, informatique, communication, etc.).

L’appel d’offres constitue ainsi un mécanisme clé pour garantir une mise en concurrence des assureurs crédit équitable et transparente, tant dans le secteur public que privé, favorisant ainsi l’optimisation des choix économiques et la qualité des prestations obtenues.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :