Pour prévenir ces risques, l’assurance contre les impayés (ou assurance-crédit) joue un rôle clé. Elle permet aux entreprises de sécuriser leur chiffre d’affaires et d’éviter des difficultés de trésorerie provoquées par des clients défaillants.

Nous allons voir l’importance de la prévention des impayés, les solutions existantes, les principaux acteurs du marché, ainsi que des exemples concrets d’entreprises ayant recours à ces dispositifs.

Au sommaire

- Pourquoi prévenir les impayés ?

- Pourquoi souscrire une assurance contre les impayés ?

- Qu’est-ce que l’assurance contre les impayés ?

- Les avantages de l’assurance contre les impayés pour les entreprises

- Études de cas d’entreprises ayant bénéficié de l’assurance contre les impayés

- Perspectives et évolutions du marché

- Exemple très pratique de l’application d’une assurance contre les impayés pour une entreprise

- FAQ : questions fréquemment posées sur l’assurance impayés

Pourquoi prévenir les impayés ?

Les impayés ont des répercussions graves sur la santé financière des entreprises. Parmi les conséquences les plus courantes, on retrouve :

- Des tensions de trésorerie : une entreprise qui ne recouvre pas ses créances peut rencontrer des difficultés pour payer ses fournisseurs, salaires et charges.

- Une baisse de rentabilité : chaque euro non perçu impacte directement le résultat net et réduit les capacités d’investissement.

- Un risque de faillite : selon les statistiques, environ 25% des faillites d’entreprises en France sont dues à des problèmes d’impayés.

- Une perte de compétitivité : si une entreprise consacre trop de temps et de ressources à la gestion des créances en souffrance, elle réduit son efficacité et son avantage concurrentiel.

Dans notre économie bousculé et marqué par une incertitude croissante, la gestion des risques financiers est devenue une priorité stratégique pour les entreprises de toutes tailles. Les crises économiques successives, telles que la récession mondiale provoquée par la pandémie de COVID-19, ont mis en évidence la fragilité des chaînes d’approvisionnement et des flux de trésorerie. Les entreprises, désormais confrontées à des défaillances de paiement plus fréquentes de la part de leurs clients, se doivent d’anticiper ces risques pour éviter des impacts négatifs sur leur rentabilité et leur survie.

Dans cette environnement, l’adoption de solutions d’assurance, telles que la garantie contre les créances non payées, s’impose comme un levier essentiel pour renforcer leur résilience financière et assurer leur pérennité sur le long terme.

Pourquoi souscrire une assurance contre les impayés ?

L’assurance contre les impayés, par exemple, est devenue un outil clé pour sécuriser les revenus et garantir la stabilité financière face à des clients dont la solvabilité est incertaine.

Si nous rajoutons à cela, les conflits géopolitiques, tels que les tensions commerciales entre grandes puissances ou encore la guerre en Ukraine, ont exacerbé les dangers liés aux marchés internationaux. Ces perturbations augmentent non seulement les risques de défauts de paiement, mais aussi ceux liés à l’interruption des échanges commerciaux. Dans ce contexte, la gestion proactive des menaces financières, qui inclut :

- l’évaluation continue des clients,

- la diversification des sources de revenus,

- l’adoption de solutions d’assurance spécifiques,

est essentielle pour assurer la résilience des entreprises. Adapter ces stratégies de gestion des risques à une économie globalisée et imprévisible n’est plus seulement une option, mais une nécessité pour naviguer sereinement dans un environnement économique volatil.

Face à ces défis, souscrire une assurance contre les impayés permet non seulement de protéger l’entreprise contre les pertes financières directes, mais aussi de renforcer sa crédibilité auprès de ses partenaires commerciaux et financiers. En effet, disposer d’une telle couverture peut être perçu comme un signe de solidité et de prévoyance, ce qui peut favoriser de meilleures conditions de crédit ou des collaborations plus étroites avec des fournisseurs et des investisseurs.

Qu’est-ce que l’assurance contre les impayés ?

L’assurance contre les impayés, également connue sous le nom d’assurance-crédit, est une solution financière qui protège les entreprises contre les pertes résultant de l’incapacité de leurs clients à régler leurs factures. Ce type d’assurance est particulièrement crucial pour les sociétés qui dépendent fortement des paiements différés ou qui opèrent sur des marchés présentant des risques économiques ou politiques élevés. En souscrivant à une assurance contre les impayés, une entreprise transfère le risque de non-règlement à l’assureur, qui s’engage à indemniser la structure si un client ne respecte pas ses obligations de paiement en raison d’une insolvabilité ou d’autres facteurs couverts par le contrat.

L’assurance contre les impayés offre une protection essentielle en garantissant que les entreprises reçoivent les paiements attendus, même si leurs clients rencontrent des difficultés financières. En sécurisant leurs créances, les sociétéx peuvent ainsi mieux planifier leur budget, éviter les problèmes de liquidité, et maintenir leur croissance dans un environnement économique incertain.

Fonctionnement et souscription du contrat

Le processus commence par la souscription du contrat d’assurance, où l’assureur évalue le risque associé aux clients de la structure en fonction de leur solvabilité et de leur historique de paiement. La compagnie détermine ensuite la prime d’assurance en fonction du niveau de risque perçu. Une fois le contrat en place, la société est couverte pour les créances commerciales incluses dans la police. Si un client ne paie pas dans les délais prévus, l’entreprise déclare l’impayé à l’assureur, qui prend en charge le recouvrement de la créance. Si la procédure échoue, la compagnie indemnise la société pour une partie ou la totalité de la perte, en fonction des termes du contrat, souvent après application d’une franchise.

L’assurance contre les impayés ne se limite pas seulement à couvrir les pertes en cas de défaut de règlement d’un client. Elle peut également agir en prévention en fournissant des informations précieuses sur la solvabilité de vos acheteurs, vous permettant ainsi de mieux évaluer les risques avant même de signer un contrat. En plus, elle vous offre souvent des services de recouvrement en cas de non-paiement, ce qui vous évite d’engager des procédures coûteuses et chronophages. Opter pour cette assurance, c’est non seulement protéger votre trésorerie, mais aussi optimiser votre gestion des risques commerciaux. Un véritable bouclier pour les entreprises !

Types de risques couverts

L’assurance contre les impayés couvre généralement deux types principaux de risques : les commerciaux et les politiques.

- Les risques commerciaux incluent les défauts de paiement dus à l’insolvabilité de clients, qu’il s’agisse d’une faillite officielle ou d’une incapacité prolongée à payer.

- Les risques politiques, quant à eux, concernent des événements indépendants de la volonté du client, tels que les guerres, les sanctions économiques, ou les restrictions de transfert de devises imposées par les gouvernements. Ces risques sont particulièrement pertinents pour les entreprises exportatrices ou opérant sur des marchés instables.

En fonction de l’étendue de la couverture choisie, l’assurance contre les impayés peut également inclure des options spécifiques adaptées aux besoins de l’entreprise, comme la couverture des risques de change ou des transactions à l’international.

L’idée d’une protection contre les impayés ne date pas d’hier ? Si l’assurance-crédit telle qu’on la connaît aujourd’hui s’est développée au XXe siècle, les prémices de cette couverture remontent… à l’époque napoléonienne ! En 1836, un certain Solomon Heine, banquier allemand et oncle du poète Heinrich Heine, crée une première forme d’assurance contre le défaut de paiement pour les entreprises commerçant avec l’Empire français.

L’idée : permettre aux marchands d’exporter leurs produits sans craindre la faillite de leurs clients étrangers. Depuis, l’assurance-crédit a bien évolué, mais son objectif reste le même : sécuriser les transactions et garantir la croissance des entreprises. Comme quoi, même Napoléon aurait pu être un as du recouvrement !

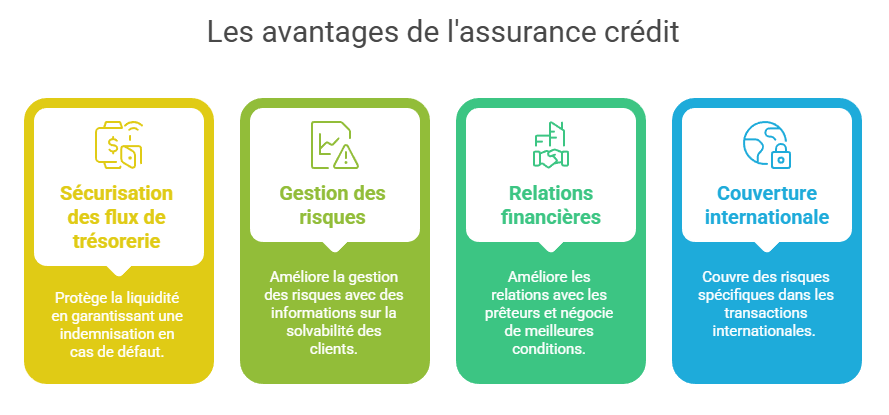

Les avantages de l’assurance contre les impayés pour les entreprises

L’assurance contre les impayés offre de nombreux avantages aux entreprises en leur permettant de protéger leur trésorerie contre les risques de défaut de paiement de leurs clients. L’un des principaux bénéfices est la sécurisation des flux de liquidité. En garantissant que les sociétés reçoivent une indemnisation en cas de non-règlement, cette assurance permet de prévenir les interruptions de trésorerie qui pourraient mettre en péril leurs opérations quotidiennes. Cette avantage de l’assurance crédit est particulièrement crucial pour les petites et moyennes entreprises, qui peuvent avoir une dépendance plus marquée envers un nombre limité de clients.

En complément, l’assurance contre les impayés renforce la capacité de gestion des risques de la société, en fournissant des informations précieuses sur la solvabilité des clients et en facilitant la prise de décisions éclairées lors de l’octroi de crédits commerciaux. L’assurance contre les impayés peut améliorer les relations avec les partenaires financiers. Les banques et les institutions financières sont souvent plus disposées à accorder des emprunts ou des financements aux entreprises qui ont souscrit à une assurance-crédit, car cela réduit leur exposition au risque. Cela peut également offrir aux sociétés un levier pour négocier des conditions de prêt plus favorables avec leurs fournisseurs. Enfin, pour les structures qui cherchent à s’étendre à l’international, l’assurance contre les impayés joue un rôle essentiel en couvrant les dangers spécifiques aux transactions internationales, comme les risques politiques et de change, ce qui permet de développer leur activité en toute sécurité sur des marchés nouveaux ou volatils.

Saviez-vous que l’assurance contre les impayés peut être comparée à une bouée de sauvetage pour les entreprises ? En effet, elle ne se contente pas de vous protéger des naufrages financiers causés par des clients insolvables, mais elle peut aussi vous aider à naviguer dans de nouveaux marchés ! Certaines assurances incluent des services de renseignements sur la solvabilité des partenaires commerciaux à l’international, un peu comme avoir un radar qui vous alerte avant même que les problèmes arrivent. Pas mal, non ?

Études de cas d’entreprises ayant bénéficié de l’assurance contre les impayés

Pour vous aidez à mieux mesurer l’importance de cette protection, nous allons explorer des exemples concrets de société qui ont utilisé l’assurance contre les impayés pour surmonter des situations critiques. Ces études de cas illustrent non seulement l’efficacité de cette garantie, mais aussi son rôle crucial dans la pérennité et la croissance des entreprises, même en période de turbulences économiques.

Cas 1 : une PME industrielle face à la défaillance d’un client majeur

Une PME spécialisée dans la fabrication de composants électroniques travaillait depuis plusieurs années avec un grand acheteur international représentant près de 40 % de son chiffre d’affaires. Ce client, en raison de difficultés financières imprévues, a été incapable de régler une facture importante, mettant en péril la trésorerie de la PME.

Sans paiement de cette créance, la PME risquait de ne plus pouvoir honorer ses propres engagements financiers, notamment le règlement de ses fournisseurs et le salaire de ses employés. Cela menaçait également de freiner ses projets de croissance, comme l’acquisition de nouvelles machines et le développement de nouveaux produits. Heureusement, la PME avait souscrit une assurance contre les impayés. Dès que le défaut de paiement a été confirmé, elle a contacté son assureur, qui a pris en charge la créance impayée. La compagnie a d’abord tenté de recouvrer la somme due en négociant avec le client défaillant. Lorsque cette démarche s’est avérée infructueuse, l’assureur-crédit a indemnisé la PME à hauteur de 95 % de la créance, permettant à l’entreprise de stabiliser sa trésorerie et de poursuivre ses activités sans interruption.

Grâce à cette couverture, la PME a évité une crise financière majeure. Elle a pu maintenir ses relations avec ses fournisseurs, continuer à payer ses employés et investir dans l’expansion de ses capacités de production. De plus, l’assurance contre les impayés a renforcé la confiance de ses partenaires financiers, lui permettant de négocier des conditions de crédit plus favorables pour ses futurs projets.

Cas 2 : une entreprise exportatrice confrontée à des risques politiques

Une entreprise exportatrice de produits agroalimentaires basée en France avait développé une relation commerciale avec un distributeur au Moyen-Orient. Cependant, en raison de l’instabilité politique croissante dans la région, l’entité commerciale s’inquiétait des risques liés aux impayés. Les tensions géopolitiques augmentaient le risque de sanctions économiques ou de difficultés dans les transferts de devises.

La société risquait de subir des pertes importantes si son client n’était plus en mesure de régler ses factures en raison de ces perturbations. Cela aurait également affecté sa capacité à honorer ses engagements envers ses autres clients et fournisseurs. Consciente des risques, l’entreprise avait souscrit une assurance contre les impayés avec une extension de couverture pour les risques politiques. Lorsqu’un incident a finalement éclaté, empêchant le débiteur de payer en raison de restrictions imposées par son gouvernement, l’assureur a rapidement intervenu. La police d’assurance couvrait spécifiquement ce type de risque, et la structure a été indemnisée intégralement pour les marchandises expédiées mais non payées.

Cette indemnisation a permis à l’entreprise de surmonter les perturbations sans impact négatif sur sa trésorerie. De plus, elle a pu maintenir ses autres engagements commerciaux et continuer à explorer d’autres opportunités sur des marchés internationaux moins risqués. L’assurance a également permis de renforcer la relation avec son client, qui a pu régulariser sa situation une fois les tensions apaisées, sans que cela ne compromette la collaboration future.

Cas 3 : une start-up technologique face aux défauts de paiement en chaîne

Une start-up innovante dans le domaine des technologies de l’information, en pleine phase de croissance, a signé plusieurs contrats avec des PME locales pour la fourniture de solutions logicielles. Ces sociétés, à leur tour, dépendaient de la santé financière de leurs propres clients. Cependant, un ralentissement économique imprévu a provoqué une série de défauts de paiement en cascade, affectant les finances de la start-up.

Avec plusieurs acheteurs incapables de régler leurs factures, la startup s’est rapidement retrouvée en difficulté pour couvrir ses propres frais opérationnels, y compris les salaires, les coûts de développement et les investissements marketing nécessaires à sa croissance. Heureusement, la start-up avait anticipé ce type de situation en souscrivant une assurance contre les impayés. Lorsqu’elle a commencé à rencontrer des défauts de paiement en chaîne, elle a immédiatement activé son assurance. L’assureur a pris en charge les créances impayées, permettant à la startup de récupérer une partie importante de ses revenus attendus.

Grâce à l’assurance, la start-up a pu stabiliser sa situation financière et éviter une réduction de ses effectifs ou l’arrêt de ses projets de développement. Elle a également renforcé sa crédibilité auprès de ses investisseurs, démontrant sa capacité à gérer efficacement les risques. En fin de compte, l’entreprise a pu surmonter la crise et continuer à croître, tout en améliorant sa gestion des risques pour l’avenir.

Ces exemples illustrent bien l’importance de l’assurance contre les impayés dans des contextes variés. Que ce soit pour une PME industrielle, une société exportatrice ou une startup, cette protection s’est avérée être un outil précieux pour naviguer dans un environnement économique incertain. Elle offre non seulement une protection financière, mais aussi une tranquillité d’esprit qui permet aux entreprises de se concentrer sur leur croissance et leur développement, malgré les aléas économiques et politiques.

Quelques statistiques et quelques chiffres intéressants sur l’assurance contre les impayés, qui mettent en lumière son importance pour les entreprises :

- 75% des entreprises B2B dans le monde sont touchées par des retards de paiement ou des impayés, selon une étude d’Euler Hermes. Ces situations peuvent mettre en péril leur trésorerie et leur croissance.

- En Europe, environ 35% des faillites de société sont directement liées à des impayés ou des retards de règlement, selon l’Association Européenne de l’Assurance Crédit.

- Le marché mondial de l’assurance-crédit représente plus de 10 milliards d’euros en 2023, et il est en constante croissance grâce à une demande accrue pour des protections contre les risques financiers.

- En France, les entreprises souscrivant à une assurance contre les impayés voient une réduction de 25% du risque de défaut sur leurs créances, en moyenne, selon la Coface, l’un des principaux acteurs du secteur.

- Certaines études montrent qu’en moyenne, les structures assurées contre les impayés récupèrent environ 85% des créances non payées grâce à l’intervention de l’assureur-crédit, alors que les entreprises non assurées perdent souvent plus de 50%.

L’assurance contre les impayés a une histoire étonnamment ancienne ! Si vous pensez que l’assurance-crédit est une invention moderne, détrompez-vous. Dès l’Antiquité, les marchands phéniciens et babyloniens avaient déjà mis en place des systèmes pour se protéger contre le non-paiement de leurs transactions commerciales. Ils utilisaient des contrats appelés « contrats de prêt à la grosse aventure » : si la marchandise arrivait à bon port, le prêteur récupérait son argent avec des intérêts. En cas de perte ou de vol, la dette était annulée. Aujourd’hui, les assureurs-crédit ne fonctionnent plus avec des rouleaux de papyrus, mais le principe reste le même : protéger les entreprises contre les mauvais payeurs.

Perspectives et évolutions du marché

Le marché de l’assurance contre les impayés connaît une dynamique croissante, notamment en raison de l’incertitude économique mondiale et des risques accrus liés aux défauts de paiement. Avec les crises économiques récentes, telles que la pandémie de COVID-19 et les conflits géopolitiques, de plus en plus d’entreprises comprennent l’importance de se prémunir contre les impayés. Cette prise de conscience a conduit à une augmentation de la demande pour les produits d’assurance-crédit, incitant les assureurs à développer des solutions plus flexibles et adaptées aux besoins spécifiques des sociétés, qu’elles soient locales ou internationales.

En termes d’évolution, le marché de l’assurance contre les impayés voit une intégration accrue des technologies numériques pour améliorer l’évaluation des risques et le suivi des créances. L’utilisation de l’intelligence artificielle et du big data permet aux assureurs de fournir des analyses plus précises sur la solvabilité des clients et d’offrir des produits d’assurance plus personnalisés. Par ailleurs, avec l’expansion du commerce en ligne et l’internationalisation des entreprises, les compagnies élargissent leurs offres pour couvrir des risques plus complexes, tels que ceux liés aux transactions numériques et aux marchés émergents. Enfin, les régulations évoluent également, avec une attention accrue portée à la transparence et à la gestion proactive des risques, ce qui pousse les assureurs et les sociétés à collaborer plus étroitement pour anticiper et gérer les défis financiers à venir.

Exemple très pratique de l’application d’une assurance contre les impayés pour une entreprise

Prenons le contexte d’une PME spécialisée dans la fabrication de pièces automobiles, appelée « AutoVIT », fournit régulièrement des composants à plusieurs constructeurs dans différents pays européens. L’un de ses plus gros acheteurs, une entreprise italienne, commande pour 500 000 € de marchandises avec un délai de paiement à 90 jours. Ce client représente 25% du chiffre d’affaires annuel du fournisseur.

La problématique

AutoVIT commence à s’inquiéter lorsqu’elle constate des retards de paiement fréquents de la part de ce client. Le règlement des 500 000 € pourrait donc être à risque, et si le débiteur venait à ne pas payer, cela mettrait en péril la trésorerie de l’activité et pourrait même causer des difficultés de règlement vis-à-vis de ses propres fournisseurs.

Recherche d’une solution d’assurance contre les impayés

AutoVIT a souscrit une assurance contre les impayés auprès d’un assureur-crédit comme Coface. Dès qu’elle a détecté ces signes d’alerte, elle a transmis les informations à son assureur. Celui-ci a enquêté sur la solvabilité de l’entreprise italienne et a confirmé que des difficultés financières étaient en train de se développer.

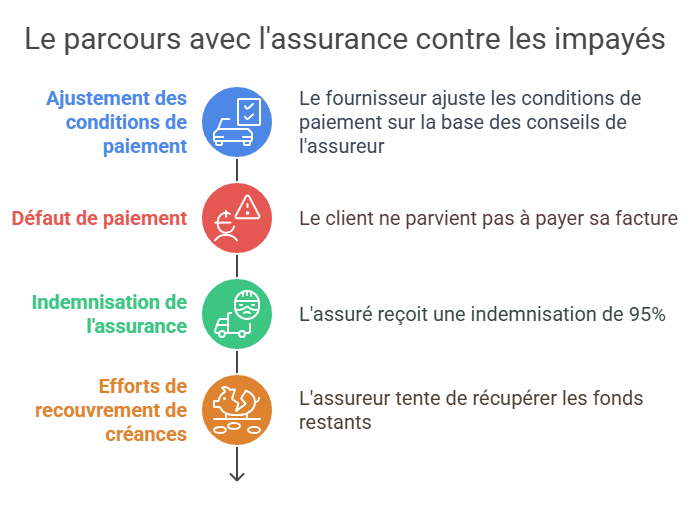

La démarche

- Prévention : sur la base des informations fournies par l’assureur, AutoVIT a pu ajuster ses conditions de paiement pour les futures commandes avec le client italien. Par exemple, elle a négocié un versement anticipé partiel avant livraison.

- Couverture : malheureusement, l’entreprise italienne n’a pas pu honorer son paiement de 500 000 €, mais grâce à l’assurance contre les impayés, AutoVIT a été indemnisée à hauteur de 95% de cette somme, soit 475 000 €. Cette indemnisation a permis à la PME de maintenir sa trésorerie stable et d’éviter tout impact négatif sur son activité.

- Recouvrement : en parallèle, l’assureur a pris en charge les démarches pour tenter de récupérer les fonds restants (25 000 €), ce qui a évité à AutoVIT d’engager des procédures longues et coûteuses.

Les bénéfices sont donc multiple, grâce à cette assurance, AutoVIT a pu se protéger contre un risque majeur de défaut de paiement, continuer son activité sans interruption, et préserver ses relations avec ses autres clients et fournisseurs. Cet exemple nous montre concrètement comment une protection contre les impayés peut sauver une société de grosses difficultés financières tout en offrant une gestion proactive des risques commerciaux.

Il est crucial d’encourager les entreprises à évaluer leur exposition au risque d’impayés et à envisager une couverture d’assurance adaptée, car les défauts de paiement peuvent avoir des conséquences dévastatrices sur leur santé financière. Les impayés, surtout s’ils proviennent de clients majeurs, peuvent entraîner des problèmes de trésorerie, des retards dans le règlement des fournisseurs, et même des difficultés à honorer les charges fixes, ce qui peut mettre en péril la survie de la structure. En évaluant leur exposition au danger d’impayés, les sociétés peuvent identifier les acheteurs ou marchés les plus à risque et prendre des mesures préventives pour se protéger.

De plus, souscrire à une assurance contre les impayés permet aux entreprises de transférer ce risque à un assureur, leur offrant ainsi une tranquillité d’esprit et une stabilité financière. Cela leur permet de continuer à se concentrer sur leur croissance et leur développement, tout en ayant la certitude que leurs flux de trésorerie sont protégés contre les aléas de paiement. Dans un environnement économique de plus en plus incertain, où les risques sont multiples et souvent imprévisibles, l’assurance contre les impayés devient un outil indispensable pour garantir la résilience et la pérennité des sociétés.

FAQ : questions fréquemment posées sur l’assurance impayés

1. Qu’est-ce que l’assurance contre les impayés ?

L’assurance contre les impayés, aussi appelée assurance-crédit, protège les entreprises contre le risque de non-paiement de leurs factures par leurs clients. En cas de défaillance d’un client, l’assureur indemnise tout ou partie des créances impayées.

2. Qui peut souscrire une assurance contre les impayés ?

Toutes les entreprises, qu’elles soient TPE, PME ou grands groupes, peuvent souscrire une assurance-crédit, à condition d’avoir une activité B2B impliquant la vente de biens ou de services avec un paiement différé.

3. Quels sont les principaux risques couverts ?

L’assurance-crédit couvre principalement :

- Les défauts de paiement (insolvabilité du client, liquidation judiciaire)

- Les retards de paiement prolongés

- Les risques politiques (dans le cas de transactions internationales)

4. Comment fonctionne l’assurance-crédit ?

Le processus se déroule en plusieurs étapes :

- Analyse des clients : l’assureur évalue la solvabilité des clients de l’entreprise.

- Surveillance continue : l’assureur suit l’évolution financière des clients.

- Indemnisation : en cas d’impayé, l’entreprise fait une déclaration de sinistre et reçoit une indemnisation après un délai contractuel.

5. Quelle est la différence entre une assurance-crédit et l’affacturage ?

L’assurance-crédit protège l’entreprise contre le risque d’impayé, tandis que l’affacturage permet de financer les factures en les cédant à un factor, qui en assure ensuite le recouvrement. Ces solutions sont souvent complémentaires.

6. Combien coûte une assurance contre les impayés ?

Le coût dépend de plusieurs critères :

- Le chiffre d’affaires de l’entreprise

- Le secteur d’activité

- Le niveau de risque des clients

- Les garanties choisies

En général, le tarif varie entre 0,1 % et 1 % du chiffre d’affaires assuré.

7. Quelles sont les limites de l’assurance-crédit ?

- Des exclusions de garantie : certains types de transactions ou clients à risque élevé peuvent être exclus.

- Des franchises ou seuils d’intervention : une partie du risque peut rester à la charge de l’entreprise.

- Une couverture conditionnée : la garantie peut être réduite ou annulée en cas de détérioration de la solvabilité d’un client.

8. Comment choisir son assurance-crédit ?

Pour choisir une assurance adaptée, il faut comparer :

- Le niveau de couverture

- Les délais d’indemnisation

- Les coûts et frais annexes

- La réactivité et le suivi des clients assuré par l’assureur

9. Existe-t-il des alternatives à l’assurance-crédit ?

Oui, plusieurs alternatives existent :

- L’affacturage avec garantie contre les impayés

- Les lettres de crédit (pour l’international)

- Les réserves de propriété dans les contrats

- Le recours à un courtier spécialisé pour optimiser sa couverture

10. Quels sont les principaux intervenants assureurs-crédit sur le marché ?

Les principaux acteurs en France et en Europe sont :

- Coface

- Euler Hermes (Allianz Trade)

- Atradius

- Groupama Assurance-Crédit

- Sociétés spécialisées et courtiers en assurance-crédit

- La place de marché N°1 www.assurance-credit-entreprise.fr

De plus, souscrire à une assurance contre les impayés permet aux entreprises de transférer ce risque à un assureur, leur offrant ainsi une tranquillité d’esprit et une stabilité financière. Cela leur permet de continuer à se concentrer sur leur croissance et leur développement, tout en ayant la certitude que leurs flux de trésorerie sont protégés contre les aléas de paiement. Dans un environnement économique de plus en plus incertain, où les risques sont multiples et souvent imprévisibles, l’assurance contre les impayés devient un outil indispensable pour garantir la résilience et la pérennité des entreprises.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :